BLOGブログ

国際税務2024.06.26 輸入申告者の意義の明確化

1.はじめに

越境ECプラットフォームでの取引拡大に伴い、通販貨物の輸入が増加したことや、FS(フルフィルメントサービス)利用貨物*が増加したことで、

・航空貨物等による不正薬物や知的財産侵害物品の密輸の多発

・非居住者が輸入実績のある国内居住者の名義を勝手に使用する、いわゆるなりすましにより輸入を行う事案の発生

・輸入の時点では売買が成立しておらず取引価格が存在していない中で、インボイスに記載した不当に低い価格で輸入申告し、関税等をほ脱する事案の発生

上記のような背景のもと制度の見直しが行われました。

そこで今回は、制度の見直しの内容、特に「輸入者の定義」に関する関税法基本通達の改正について確認していきます。

*インターネット上で商取引の場を提供する事業者であるECプラットフォーム事業者等が提供するフルフィルメントサービス(倉庫保管、配送等のサービス)を利用して国内で販売することを予定して輸入される貨物のことをいいます

2.輸入者の定義

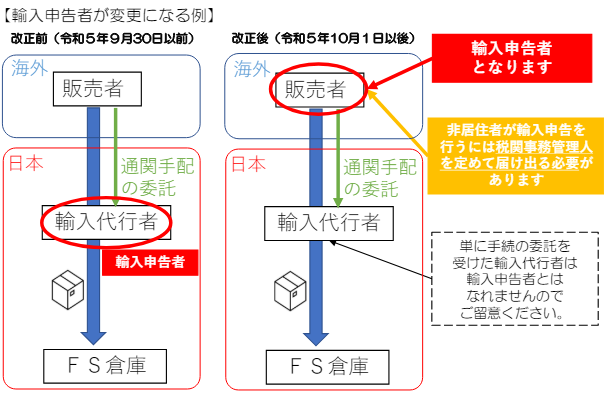

輸入者の定義の明確化に関する関税法基本通達の改正は、2023年10月1日より施行されました。

~改正前(関税法基本通達6-1(1))~

輸入者とは、「貨物を輸入しようとする者」と定義されていました。

具体的には、輸入取引により輸入される貨物については、原則として仕入書(仕入書がない場合には船荷証券等)に記載されている荷受人を指します。

貨物が輸入の許可前に保税地域等において転売されたような場合には、その転得者を指します。

しかし、上記では輸入者について仕入書等に記載されている荷受人を輸入関係者に限定するなどの規定がなく、特に定義が明確化されていませんでした。

~改正後(関税法基本通達67-3-3の2)~

「貨物を輸入しようとする者」の意義について、明確化。

⑴ 輸入取引により輸入される貨物

前記 6―1⑴に規定する「貨物を輸入する者」と同様とする。

→つまり、輸入取引(売買契約)により輸入される貨物については、原則として仕入書(仕入書がない場合には船荷証券等)に記載されている荷受人ということです。

仕入書に記載されていることのみをもって判断するのではなく、輸入取引に関与しない者が荷受人として記載されている場合、その者は「貨物を輸入する者」にはなりません。

⑵ 上記⑴以外の場合

・輸入申告の時点において、国内引取り後の輸入貨物の処分の権限を有する者をいう。

・その者以外に輸入の目的たる行為を行う者がある場合にはその者を含むものとする。

《輸入の目的たる行為を行う者の例》

この場合において、輸入の目的たる行為を行う者とは、例えば、次に掲げる者が該当する。

イ 賃貸借契約に基づき輸入される貨物については、当該貨物を賃借して使用する者

ロ 委託販売のために輸入される貨物については、当該貨物の販売の委託を受けて自己(受託者)の名義をもって販売する者

ハ 加工・修繕のために輸入される貨物については、当該貨物を加工・修繕する者

ニ 滅却するために輸入される貨物は、当該貨物を滅却する者。

→つまり、取引に関与しない第三者が輸入申告名義人になることは認められません。

日本に事務所等を有さない外国法人が日本に輸入する場合には、

①売買取引による買手である日本の会社が輸入者となるか

②税関事務管理人を定めて、非居住者自身が輸入者となるか

といった形態が考えられます。

輸入申告者(貨物を輸入しようとする者)は、輸入貨物に係る情報を把握して、責任をもって適正な輸入申告を行う必要があることからこのように明確化されることとなったようです。

3.輸入申告者の意義の名義化による注意点

上記(2)からも分かるように非居住者が輸入者となる場合には、注意が必要です。

今までのように、通関業務の手配を委託していた輸入代行者(輸入申告名義人)を輸入申告者とすることはできません。なぜなら、輸入代行者は、取引の実態を把握していないため、申告内容等を税関が十分に確認できないためです。

改正により、販売者である非居住者が「輸入申告者」となるため、「税関事務管理人」を選定し定めて、税関へ届け出る必要があります。

手続きの詳細は、税関HPをご確認ください。

(抜粋)税関 輸入申告項目・税関事務管理人制度の見直しについて

4.消費税法上の取扱い

消費税法上、輸入消費税に関し仕入税額控除を受けられる者とは、保税地域から課税貨物を引き取った者であり、すなわち輸入申告を行った者となります。

また、仕入税額控除の適用を受けるためには、「輸入許可通知書」の保存が必要となります。

原則、実質的な輸入者と輸入申告名義人は一致し、輸入申告名義人が消費税の仕入税額控除を受けることができます。

しかし、実務上、一定の資格者が輸入申告をしなければならない場合など、実質的な輸入者(実際に輸入申告手続きを行う者)と輸入申告名義人(貨物の輸入者)が異なる場合もあります。

この場合の取扱いは、消費税法基本通達11-1-6に規定されており、

次の要件いずれにも該当した場合、実質的な輸入者に消費税の仕入税額控除が認められます。

(1) 実質的な輸入者が、輸入申告者が引き取ったものとされる当該課税貨物を輸入申告後において輸入申告者に有償で譲渡する。

(2) 実質的な輸入者が、当該課税貨物の引取りに係る消費税額及び地方消費税額を負担する。

(3) 実質的な輸入者が、輸入申告者名義の輸入許可書及び同名義の引取りに係る消費税等の領収証書の原本を保存する。

いかがでしたでしょうか。

改正に伴い外国法人である非居住者自らが実質的な輸入者・輸入申告名義人となる場合には、輸入消費税の仕入税額控除(還付)を受けることが可能となりますので、課税事業者を選択した上で申告を行いましょう。

あすか税理士法人

【スタッフ】渋谷優果

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others