BLOGブログ

会計・ファイナンス・監査2024.12.11 東京証券取引所 「資本コストや株価を意識した経営」のポイントをアップデート①

東京証券取引所は、「投資者の視点を踏まえた「資本コストや株価を意識した経営」のポイントと事例」をアップデートしました。今回は、この内容について、整理してみたいと思います。

1.「資本コストや株価を意識した経営」とは?

コーポレートガバナンス・コードにおいては、企業の持続的な成長と中長期的な企業価値を実現するために、資本コストや資本収益性を十分に意識した経営資源の配分が重要であることが示されています。(原則5-2)

その一方で、プライム市場の約50%、スタンダード市場の約60%の上場会社が資本収益性(ROEが資本収益性の1つの目安とされている8%未満である)や成長性(PBRが1倍未満である)の観点で課題がある状況となっています。

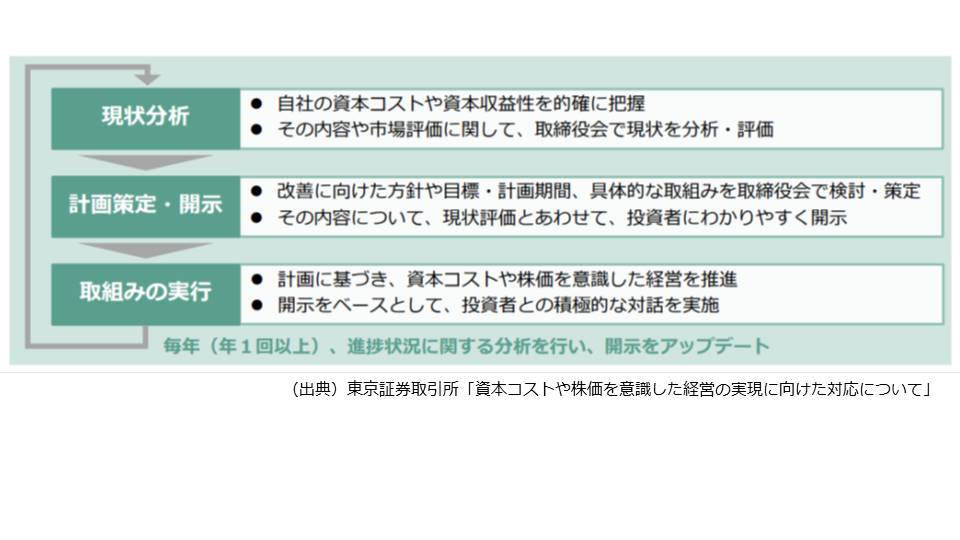

そのような背景から、上場会社に対して、損益計算書上の売上や利益水準だけでなく、資本コストや資本収益性を意識した経営の実践を求めるため、東京証券取引所は、プライム市場・スタンダード市場のすべての上場会社を対象にして、以下のようなサイクルを回していくことを求めました。

※詳しくは、こちらのブログをご覧ください。

2.投資者の目線とギャップのある事例

2024年2月、東京証券取引所は、国内外の多くの投資者との面談に基づき、前述の取組みについて、投資者が企業に期待している取組みのポイントやそれらのポイントが押さえられていると一定の評価がなされている取組みの事例、また、投資者の目線とギャップのある事例を取りまとめて公表しました。

今回のアップデートでは、投資者の目線とギャップのある事例が、次のようなレベル別に詳細に示されており、これらのギャップを解消するような取り組みが進むことが期待されています。

(1) 現状分析や取り組みの検討が十分でない状況

① 現状分析・評価が表面的な内容にとどまっている

株価を高めるためには、「資本コストを上回る資本収益性を確保する」ことが重要とされますが、具体的にどのような確認をしているのか、また、中長期的にどのような姿を目指しているのかが分からない開示が見受けられるとのことです。

また、中期経営計画に言及しているケースも見受けられますが、その内容について十分な検討が行われていなかったり、株価は中期経営計画よりも長い期間の収益性・将来性等が反映されるため、期間のスコープのずれがあるとの指摘もあります。

将来のビジョンを踏まえて、より高い目標設定をし(資本収益性が資本コストを上回ることは最低限の条件)、そのためにどのような取り組みが行われるのかを示すことが、投資者が期待する開示であると言えそうです。

② 取り組みを並べるだけの開示となっている

他社でも当てはまるような具体性がない取り組みが開示され、定量的な説明もないため、将来の企業価値向上に寄与するかどうかの判断ができない開示が見受けられるとのことです。

それぞれの取り組みがどのように経営課題の解決に結び付き、どのような経路で企業価値向上に寄与していくのか、その考え方を具体的に分かりやすく開示することが期待されているようです。

③ 合理的な理由もなく、対話に応じない

コーポレートガバナンス・コードでは、株主との建設的な対話が求められており、それにコンプライしているにもかかわらず、個別面談を依頼すると合理的な理由もなく断られるケースや、社外取締役との面談についても多忙や知識・理解が浅いことを理由に面談を断られるケースがあるようです。

面談は、企業の成長戦略や資本政策を理解することや、投資者の企業の見方を伝えることが目的であり、耳の痛いお話も多いかもしれませんが、面談の依頼には前向きに対応することが上場企業として最低限求められる対応であると言えそうです。

(2) 現状分析や取り組みの内容が投資者に評価されていない状況

① 現状分析が投資者の目線とズレている

株主資本コストの算出にCAPMがされるケースは多いと思われますが、このCAPMは投資家の想定よりも低い値とすることがよくあるとの指摘がなされています。このため、他の算出方式を合わせて用いることや投資者に意見を聴くなど投資者との目線を合わせておくことが重要と考えられます。

また、ROEが株主資本コストを少しでも超えていたり、PBRが1倍を少しでも超えていれば問題ないという認識も投資者との目線がズレている事例であり、投資者は、現状から更に向上していくための積極的な取り組みを期待していることを理解しておく必要があります。

さらに、PERが低い要因として、投資者の理解不足(IR不足)と原因分析しているケースも見受けられるようですが、投資者が事業戦略や成長戦略を評価していない(=収益の持続性や成長性に確認を持てないために投資対象とならない)可能性もあり、このようなケースでは、より本質的な課題分析が期待されます。

② 目指すバランスシートやキャピタルアロケーション方針が十分に検討されていない

目指すバランスシートの姿やキャピタルアローケーションの方針を十分に開示しないままに、株主還元の強化を打ち出すことは、目先の株価対策(一過性の対応)と受け止めらています。

また、政策保有株式の縮減を掲げる企業が増えてきましたが、これについても、ただ売却を進めるだけではポジティブな投資材料とはなりにくく、売却して得られた資金を成長投資や株主還元など、何に振り向けていくのかが示されることが重要であるとされています。

③ 目標設定が投資者の目線とズレている

具体的には、以下のようなケースが指摘されています。

・資本収益性の目標値は示されているものの、資本コストへの言及がないケース(設定されているROE目標が資本コストを下回っている可能性)

・投資者目線の期待リターンになっているものの、あまりに先の期限が設定されているケース(経営者の本気度が疑われる)

・目標設定が売上高や利益などPLベースの目標設定となっている(資本をいかに効率的に活用して稼ぐかという観点が希薄)

いずれのケースも、投資者の目線とのすり合わせを行うことで、より効果的な目標設定が行われることが必要であると言えそうです。

④ 課題の分析や追加的な対応の検討を機動的に行わない

進捗状況の数値の開示は行われているものの、計画通りに進捗していない場合に、その改善に向けた対応が示されていないケースが見受けられるようです。

上記のようなケースでは、乖離の要因をどのように分析・評価しているのか、改善に向けてどのような対応が検討されているのかを会社自身の言葉で説明することが期待されています。

(3) 投資者から一定の評価を得たうえで、更なる向上が求められる状況

① 不採算事業の縮小・撤退の検討が十分に行われていない

中長期的な企業価値の向上の実現に向けては、成長分野への投資や既存事業の収益性改善と並んで、収益性の改善が見込まれない不採算事業の縮小・撤退が不可欠であるとされています。この点については、具体的な検討状況を示すことは、当該事業の利害関係者の不安を招く可能性あるため、難しいことが想定されますが、縮小・撤退に関する方針や考え方を示すだけでも、投資者にとっては安心材料になると考えられています。

② 業績連動の役員報酬が、中長期的な企業価値向上に向けたインセンティブとなっていない

役員の業績連動報酬を導入している企業は多いと思われますが、その連動する指標が売上高や利益などのPLベースのものとなっている点も問題視されています(不採算事業の撤退を妨げる等効率的に資本を活用するインセンティブに繋がらない)。

投資者との目線を合わせるという観点からは、TSR(株主総利回り)、EPS(1株当たり利益)、エクイティ・スプレッドなどの指標との連動を強めることが期待されています。

また、期初に公表した業績予想値を基準に業績連動報酬が決定されるケースも多く見受けられますが、業績予想値を低く出す誘因となってしまう懸念も指摘されています。

③ 対話の実施状況の開示が具体性に欠ける

対話の実施状況の開示が「企業側の対話の方針」や「IR活動の開催回数」に留まっているケースが見受けられるようです。対話の実績やそこから得られたフィードバックを開示することで、株主・投資者との建設的な対話を通じて、取り組みのブラッシュアップを行っていることを示すことができるとも考えられています。

(次回につづく)

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧くださいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others