BLOGブログ

国内税務2024.11.27 年末調整での定額減税の取扱い

今年も年末調整の時期となりました。

今年の年末調整の改正点といたしましては、定額減税が主な改正点となるかと思います。

今回は定額減税について、年末調整の計算作業、源泉徴収票の記載方法について触れたいと思います。

【1】.年末調整で定額減税の対象となる方

1.給与所得者本人(以下、本人)の判定

年末調整で定額減税の対象となる方は次のとおりです。

⑴年末調整の対象者

⑵合計所得金額(給与所得以外の所得も含む)が1,805万円以下になると見込

まれる

給与収入のみの場合 → 2,000万円以下の方が対象となります。

給与収入以外に不動産所得がある場合

→ 給与1,800万円(所得1,605万円)、不動産所得(収入から経費等を差引

いた金額)250万円の方は合計1,850万円となりますので年末調整で定額

減税の対象となりません。

※合計所得金額が1,805万円を超える方につきましては、本人分の定額減税

に加え、次に説明いたします配偶者や扶養親族の定額減税も対象外となり

ます。

(出典:国税庁)

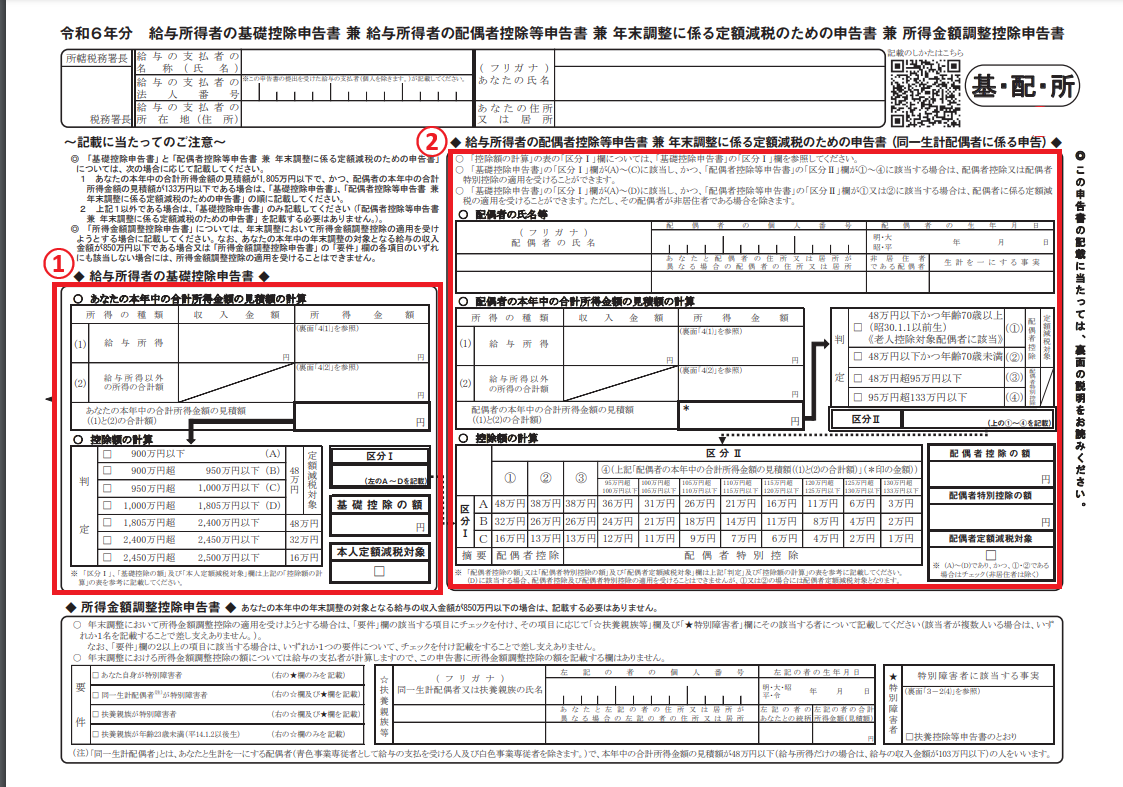

※所得金額の確認は上記図①『基礎控除申告書』などから確認します。

2.扶養している配偶者の判定

⑴日本の居住者

⑵本人と生計を一にする配偶者

⑶合計所得金額が48万円以下と見込まれる(一定の青色事業専従者等を除く)

所得金額については上記図②『配偶者控除等申告書兼年末調整にかかる定額

減税のための申告書』などから確認します。

※年末調整時に本人の所得が1,000万円を超える場合、配偶者控除の適用は

ありませんが、合計所得が1,805万円以下の方につきましては定額減税の

対象となりますので上記図②の記載が必要となります。

3.扶養している親族

⑴日本の居住者

⑵本人と生計を一にしている

⑶合計所得金額が48万円以下(一定の青色事業専従者等を除く)

(出典:国税庁)

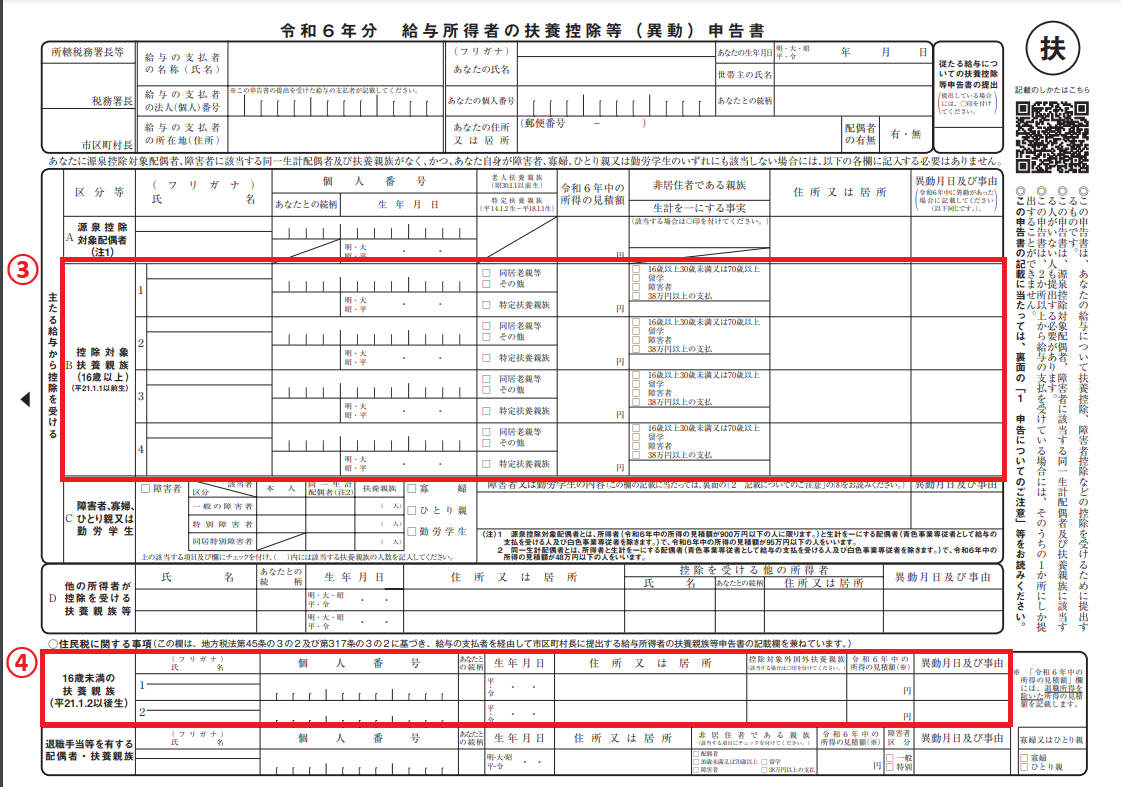

所得金額については上記図③『扶養控除等(異動)申告書』などから確認し

ます。

※16歳未満の扶養親族は年末調整時に扶養親族控除(所得控除)の適用はあ

りませんが、定額減税の対象となりますので令和6年中にお子様が生まれ

た場合など、上記図④へ記載漏れのないようご留意ください。

【2】.年末調整で定額減税の計算方法

年末調整時に控除すべき定額減税(年調減税額)の計算方法や源泉徴収票への

記載方法を確認していきます。

1.年末調整時の計算方法

年調減税の計算方法は

本人30,000円+扶養親族の人数×30,000円で求めます。

2.控除するタイミング

年調減税額は住宅借入金特別控除後の所得税額から控除します。

控除後の金額に102.1%を乗じて復興特別所得税を含めた所得税額(年調年

税額)を算出します。

※年調減税額が控除しきれなかった場合、翌年に繰越して令和7年1月以降の

源泉徴収税額より控除することは出来ません。

3.源泉徴収簿への記載

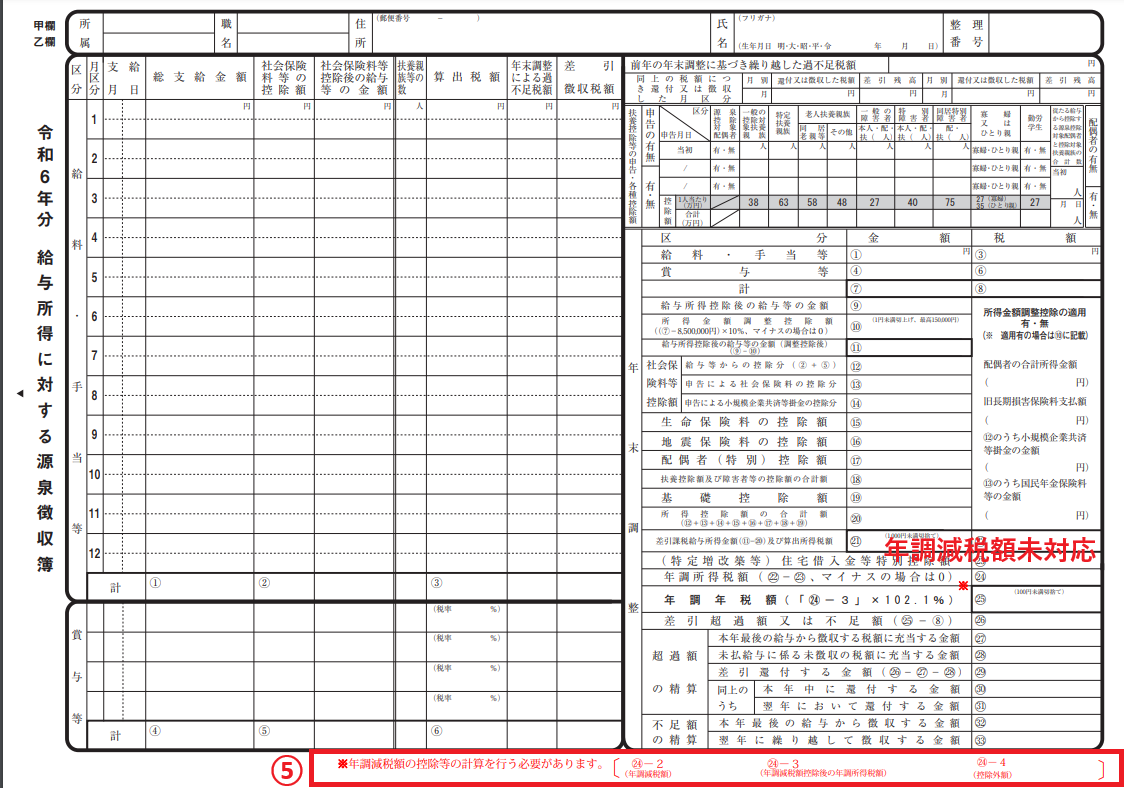

(出典:国税庁)

国税庁作成の令和6年分の源泉徴収簿につきましては、上記図の右下の㉔が年

調減税額の計算に対応しておりません。そのため国税庁作成の『年末調整計算

表』や『年末調整計算シート』を利用するか上記図⑤のように余白に年調減税

額についての情報を記載して対応することになります。

4.源泉徴収票への記載方法

年調減税額について源泉徴収票の摘要欄へ次の事項を記載します。

⑴年調減税額を控除した金額 → 源泉徴収時所得税減税控除済額 ×××円

⑵年調減税額のうち控除しきれなかった金額 → 控除外額×××円

⑶⑵で年調減税額全額控除した場合 → 控除外額0円

⑷合計所得金額が1,000万円超1,805万円以下の方で同一生計配偶者がいる場合

→ 非控除対象配偶者減税有

※令和7年において給付や住民税より減税(⑷につきましては令和7年度にて

住民税より10,000円控除)するために必要な情報となりますので記載漏れ

のないようご留意ください。

5.控除できなかった年調減税額の取扱いはどうなる?

年末調整時に控除しきれなかった年調減税額(控除外額)については令和7

年において給付されることとなります。

例えば、年調年税額65,000円、年調減税可能額90,000円、控除外額25,000円

の場合

→25,000円を1万円単位に切上げした金額30,000円が自治体より給与予定と

なっております。(既に令和6年中に調整給付を受けている方については

差額分のみの給付となります)

また、令和5年分の年末調整において合計所得金額が1,000万円超1,805万

円以下の方で同一生計配偶者を扶養されている方については、給与支払報

告書の様式上確認が出来ないため令和6年度分の住民税より定額減税が控

除できておりません。この控除できなかった定額減税分を令和7年度分と

して提出する給与支払報告書の摘要欄に非控除対象配偶者減税有と記載す

ることにより令和7年度分の住民税より同一生計配偶者分の定額減税を控

除します。

以上、今年の年末調整は定額減税の判定確認や源泉徴収票への記載項目と

手間がかかりますが、大事な事項となりますので参考になれば幸いです。

あすか税理士法人 白川達也

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others