BLOGブログ

国際税務2024.09.11 国際最低課税額に対する法人税~グローバル・ミニマム課税~

2021年10月に「BEPS包摂的枠組み」Pillar2において合意されたグローバル・ミニマム課税について、日本サイドで対応するために創設された「各対象会計年度の国際最低課税額に対する法人税」。

海外子会社等を保有する企業に対して、税負担が軽い国にある子会社についてその税負担が15%になるように親会社である日本企業に法人税を課税する制度となります。

今回は「国際最低課税額に対する法人税」についてその内容を確認したいと思います。

1.制度の概要

グローバル・ミニマム課税ルールのうち、所得合算ルール(IIR:Income Inclusion Rule)に係る法制化として、各対象会計年度の国際咲いて課税額に対する法人税が創設されました。

この制度は、グループの全世界での年間総収入金額(課税所得や利益ではありません)が7億5,000万ユーロ以上の多国籍グループが対象です。

そのグループ内の各法人の税負担が基準税率15%以上を確保できるよう、子会社等の所在する軽課税国での税負担が基準税率15%に至るまで、日本親会社等に対して上乗せ課税を行う制度です。

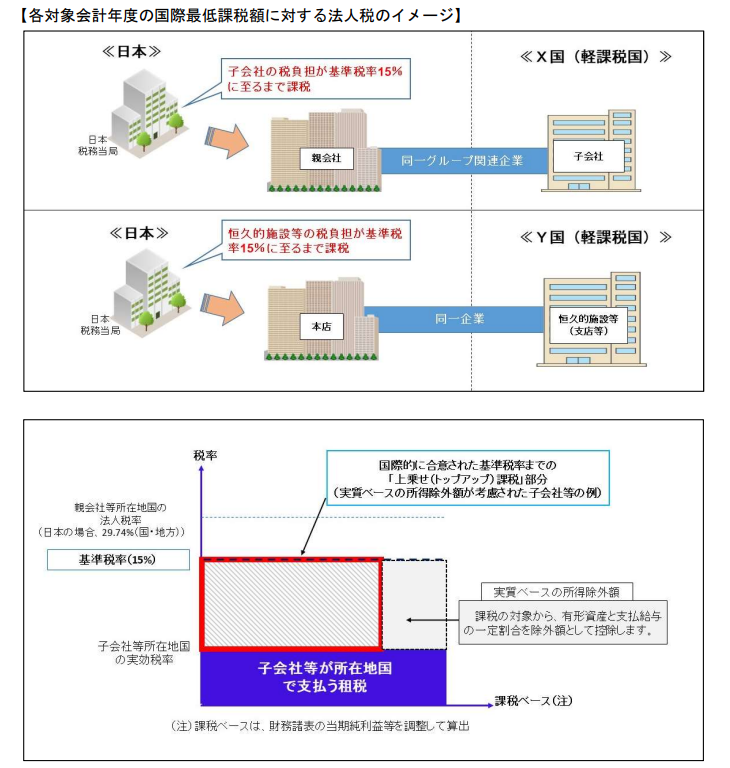

以下は国税庁が公表している「グローバル・ミニマム課税への対応に関する改正のあらまし」より抜粋したイメージ図です。

2.納税義務者と特定多国籍企業グループ

納税義務者は、特定多国籍企業グループに属する内国法人(最終親会社)です。

この税制は特に用語の定義を理解いただくのが重要なので、適宜説明いたします。

・企業グループ等:連結等財務諸表上の連結子会社(重要性等を理由として連結の範囲から除外した会社を含む)及び最終親会社、並びにそれらの会社の恒久的施設

・多国籍企業グループ等:企業グループ等に属する会社等の所在地国が2以上ある場合のその企業グループ等

・特定多国籍企業グループ等:多国籍グループ等のうち各対象会計年度の直近4対象会計年度のうち2以上の対象会計年度の総収入金額が7億5,000万ユーロ以上であるもの

つまり、グループ売上が7億5,000万ユーロ以上あるグループの最終親会社が納税義務者となり得ます。

どこまでをグループとして捉えるのかは重要で、重要性等を理由として連結対象から除外した会社も対象に含まれる点にご留意ください。

また実際に連結等財務諸表を作成している会社だけが対象ではなく、連結等財務諸表を作成すると仮定した場合のその作成範囲となる会社が対象となります。

3.国際最低課税額の計算

(1)国際最低課税額

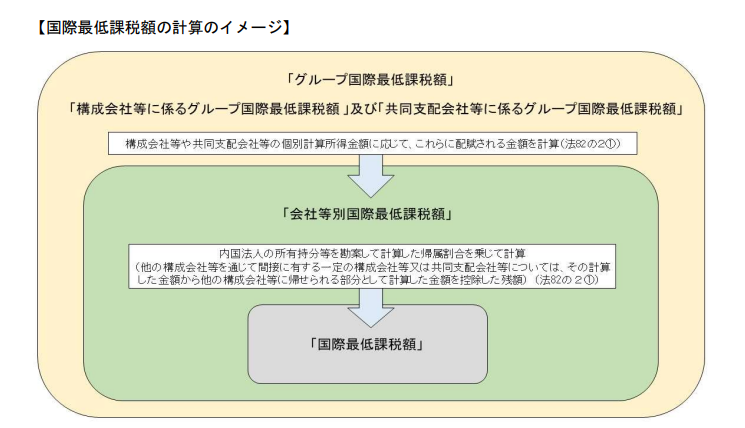

国際最低課税額とは、内国法人が属する特定他国籍企業グループ等のグループ国際最低課税額のうち、その特定他国籍企業グループ等に属する構成会社(日本に所在するものを除く)の個別計算所得金額に応じて配賦される会社等別国際最低課税額について、内国法人の所有持分等を勘案して計算した帰属割合を乗じて計算した金額の合計額を言います。

図にすると下記の通りです。

(2)グループ国際最低課税額

グループ国際最低課税額とは、「構成会社等に係るグループ国際最低課税額」と「共同支配会社等に係るグループ国際最低課税額」とを合計した金額を言います。

(3)構成会社等に係るグループ国際最低課税額

次の①~③までの区分に応じて計算した金額の合計額を言います。

①構成会社等の所在地国における国別実効税率が基準税率15%を下回り、かつその所在地国に係る国別グループ純所得がある場合

構成会社等に係るグループ国際最低課税額=当期国別国際最低課税額(※1)+再計算国別国際最低課税額+未分配所得国際最低課税額-自国内最低課税額に係る税の額(※3)

※1 当期国別国際最低課税額:国別グループ純所得の金額から実質ベースの所得除外額(※2)を控除した残額に基準税率15%からその所在地国における国別実効税率を控除した割合を乗じて計算した金額(15%と実際の税率との差額に所得を乗じた額)

※2 実質ベースの所得除外額:その国(地域)を所在地国とする全ての構成会社等に係る給与等の額×5%+有形固定資産等の額×5%(令和6年中に開始する対象会計年度については給与は9.8%、有形固定資産は7.8%で以後9年かけて5%に逓減措置有り)

※3 自国内最低課税額に係る税の額:日本以外の国(地域)の租税に関する法令において、その国(地域)を所在地国とする特定多国籍企業グループ等に属する構成会社等に対して課される税

②構成会社等の所在地国における国別実効税率が基準税率15%以上であり、かつ、その所在地国に係る国別グループ純所得の金額がある場合

構成会社等に係るグループ国際最低課税額=再計算国別国際最低課税額+未分配所得国際最低課税額-自国内最低課税額に係る税の額

③構成会社等の所在地国に抱える国別グループ純所得の金額が無い場合

上記②の通り計算

(4)共同支配会社等に係るグループ国際最低課税額

基本的に上記(3)と同様の計算

国際最低課税額の計算イメージは下記が参考になります(国税庁公表の「グローバル・ミニマム課税への対応に関する改正のあらまし」より抜粋。

4.適用免除基準等

(1)デミニマス

特定多国籍企業グループ等に属する構成会社等が各対象会計年度において次の要件の全てを満たすときは、その構成会社等の所在地国における当期国別国際最低課税額は「0」とすることを選択出来ます。

①構成会社等の所在地国におけるその対象会計年度及びその直前の2対象会計年度に係るその特定多国籍企業グループ等の収入金額の平均額が1,000万ユーロに満たないこと

②構成会社等の所在地国におけるその対象会計年度及びその直前の2対象会計年度に係るその特定多国籍企業グループ等の利益又は損失額の平均額が100万ユーロに満たないこと

(2)国別報告事項セーフハーバー

企業の事務負担に配慮することを目的として、令和6年4月1日から令和8年12月31日までの間に開始する各対象会計年度については、その各対象会計年度に係る国別報告事項等における記載内容に基づき、次のいずれかの要件を満たす構成会社等の所在地国におけるグループ国際最低課税額の金額を「0」とすることを選択できる

①デミニマス要件

次の全ての要件を満たすこと

イ)国別報告事項等に記載されるその構成会社等の所在地国に係る収入金額に一定の調整を加えた金額が1,000万ユーロ未満であること

ロ)国別報告事項等に記載されるその構成会社等の所在地国に係る税引前当期利益の額に一定の調整を加えた金額(「調整後税引前当期利益の額」という)が100万ユーロ未満であること

②簡素な実効税率要件

次の計算式による簡素な実効税率が次の対象会計年度の区分に応じた割合以上であること

簡素な実効税率=連結等財務諸表に係る法人税の額等に一定の調整を加えた金額の国別合計額÷調整後税引前当期利益の額(ゼロを超える者に限る)

・令和6年4月1日~同年12月31日までの間に開始する対象会計年度:15%

・令和7年1月1日~同年12月31日までの間に開始する対象会計年度:16%

・令和8年1月1日~同年12月31日までの間に開始する対象会計年度:17%

③通常利益要件

調整後税引前当期利益の額が、特定構成会社等とそれ以外の構成会社等を区分しないで計算した場合の実質ベースの所得除外額以下であること

5.税額計算及び申告納付

(1)税額計算

各対象会計年度の国際最低課税額に対する法人税の額 = 各対象会計年度の課税標準国際最低課税額×0.907

(2)申告及び納付

特定多国籍企業グループ等に属する内国法人は、各対象会計年度終了の日の翌日から1年3ヶ月以内(最初に提出する年度は1年6ヶ月以内)に、税務署長に対しその対象会計年度の課税標準国際最低課税額、各対象会計年度の国際最低課税額に対する法人税の額等の事項を記載した申告書(国際最低課税額確定申告書)を提出する必要がある。

また国際最低課税額確定申告書を提出した内国法人は、その申告書の提出期限までに各対象会計年度の国際最低課税額に対する法人税を国に納付する必要がある。

如何でしょうか。

グローバルミニマム課税は用語の定義をまずは性格におさえていただくのが重要です。

まずはグループ全体での売上が7億5,000万ユーロあるかどうかを確認し、次に適用免除基準(デミニマスや国別報告事項セーフハーバー)を満たすのかどうかを検討頂く流れが良いと思います。

あすか税理士法人

【国際税務・国内税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others