BLOGブログ

国際税務2024.08.28 国外事業者の消費税の納税義務判定は?

1.はじめに

令和6年度の税制改正により国外事業者が国内において事業を開始した場合の納税義務判定が見直され厳格化されました。

国内事業者の海外子会社や外国法人の日本支店等など、日本での消費税の納税義務の検討が必要となる場合もあるかと思います。

そのため、今回は改正の内容も踏まえ、国外事業者の消費税の納税義務を整理していきます。

2.内国法人の基本的な考え方

消費税の納税義務者は、事業者です。

この事業者には、事業を行う個人と法人どちらも含まれ、さらには国内事業者と国外事業者(所得税法に規定する非居住者でる個人事業者・法人税法に規定する外国法人)どちらも含まれます。

つまり、国内で課税資産の譲渡等を行う限り、居住性によって納税義務の判断が異なることはありません。

消費税は、その課税期間の基準期間における課税売上高が1,000万円超の事業者については、納税義務があります。

基準期間の課税売上高が1,000万円以下であっても、特定期間(前年の前半6ヶ月or前事業年度開始から6ヶ月)における課税売上高が1,000万円を超える場合には、納税義務があります。

なお、特定期間における1,000万円の判定は、課税売上高に代えて、給与等支払額の合計額により判定することもできます。

※基準期間とは、法人の場合は、2期前の期間、個人の場合は、2年前の1/1~12/31をいいます。

新たに設立された法人については、設立1期目と2期目に基準期間はありませんので、原則として消費税の納税義務は免除されます。

ただし、基準期間がない新たに設立された法人であっても納税義務が免除されない場合があります。

該当する場合には、納税義務は免除されないため、消費税の課税事業者として消費税の申告が必要となります。

・その事業年度の開始日の資本金額または出資金額が、1,000万円以上である法人

・特定新規設立法人に該当する場合(資本金等の額が1,000万円未満であっても、課税売上高が5億円を超える者に株式の50%超を保有されているなど)

3.改正前の外国法人の納税義務の判定

基本的に2の内国法人の納税義務の考え方と同様でした。

4.改正後の外国法人の納税義務の判定

令和6年10月1日以後に開始する課税期間から適用されます。

①特定期間の判定

特定期間における判定を課税売上高に代えて、給与等支払額の合計額により判定することができなくなりました。

国内事業者は引き続き、課税売上高と給与等支払額の合計額のどちらかで判定することができます。

国外事業者が日本の居住者に国内で給与を支払うことはそれほど多くはなく、特定期間の課税売上高に代えて給与等の支払額を納税義務の判定に採用できることは、国外事業者にとって納税義務が発生しないとても有利な規定であったため、国外事業者の特定期間の判定が厳格されることとなりました。

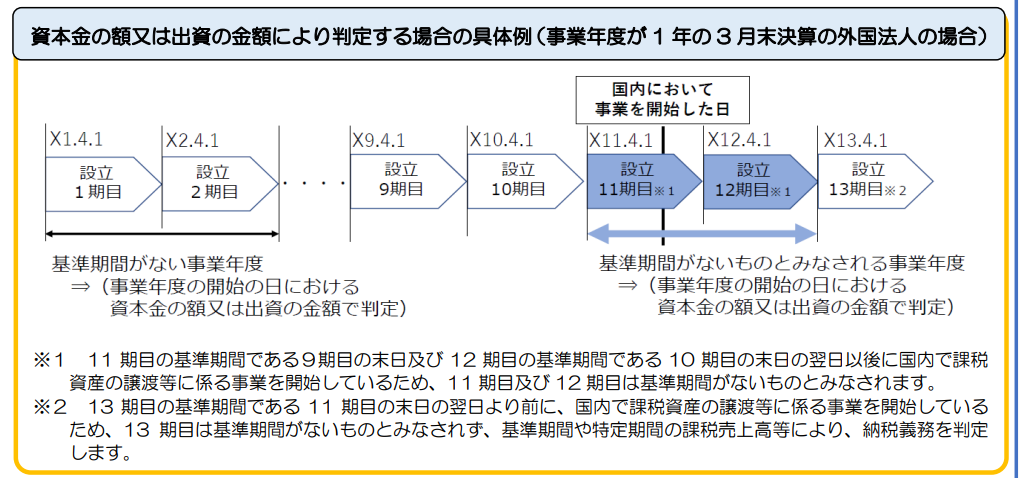

②外国法人が国内において事業を開始した場合の納税義務判定

外国法人の場合、基準期間があっても、基準期間の末日の翌日以後に国内で課税取引を開始する場合には、その課税期間の基準期間はないものとみなして判定するようになりました。

基準期間がないものとみなすとは、資本金等の額が1,000万円を超えていたり、特定新規設立法人に該当する場合には、課税事業者となり消費税の納税義務が発生するということです。

⇒つまり、外国法人が国内に支店等を設けて日本で取引を開始する場合には、設立1・2期目でなくても全て新設法人とみなして、資本金等が1,000万円以上か、特定新規設立法人に該当するかを判断した上で納税義務の有無を判定する必要があるということです。

日本で課税取引を開始し、基準期間ができた3年目以降については、通常の方法で納税義務の判定を行います。

(国税庁HPより)

③特定新規設立法人の範囲の見直し

該当法人を支配する者の要件に、全世界の売上金額、収入金額その他の収益の額の合計額が国外におけるものも含め50億円を超える者が追加されたことにより、

外国法人を支配する者の判定対象者が厳格化されました。

改正前は、支配者の課税売上高だけで判断をしていたため、仮に親会社の取引規模が大きかったとしても、親会社が日本で事業を行っていなければ課税売上高がないため、資本金1,000万円未満の子会社が課税事業者となることはなく、支配者が国外事業者である場合と国内事業者である場合とで不公平が生じていました。

そのため、今回の改正により、日本で事業を行っていない親会社に支配されている子会社も課税事業者となる可能性が高くなり、外国法人の納税義務が厳格化されています。

5.まとめ

いかがでしたでしょうか。

今回は国外事業者の納税義務の改正内容を中心に整理しました。

消費税は、事業者の国内外は問わず、日本で課税取引を行っていれば納税義務の可能性が出てきます。

—ポイント—

・外国法人が設立年度に日本で事業を開始する場合

日本に恒久的施設(支店等)を有することとなった日を境として、設立事業年度を1期・2期に区分します。

この場合の1期・2期は今回の改正の影響はなく、新設法人の納税義務の免除の特例(資本金等1,000万円超or特定新規設立法人要件の検討)により判断します。

・基準期間がある外国法人が日本で事業を開始した場合

基準期間の末日の翌日以降に国内で課税取引を開始しているか確認します。

開始している場合は、資本金等が1,000万円以上か、特定新規設立法人に該当しているかにより判断します。

該当している場合には、基準期間の課税売上高が1,000万円以下であっても、納税義務が生じることとなります。

あすか税理士法人

【スタッフ】渋谷優果

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others