BLOGブログ

国際税務2025.02.12 【国際税務】外国法人の消費税の納税義務判定

以前のブログにて国外事業者の納税義務判定の改正について紹介致しました。

問い合わせが多いことから今回はもう少し詳細に具体例を交えて解説したいと思います。

1.外国法人の日本支店・日本の営業所

Ex.外国法人X社はアメリカで5年前に設立された資本金100万ドルの法人です。

この度日本に営業所を作ることとなりました。

これまで日本で活動を行ったことはありません。

営業所設置時点より消費税の納税義務は発生するでしょうか。

A.2024年9月30日までに支店・営業所を設置→初年度は納税義務は生じません。

2024年10月1日以降に支店・営業所を設置→外国法人の資本金が1,000万円以上のため初年度より納税義務が生じます。

(解説)

改正にて、2024年10月1日以後に日本で事業を開始する外国法人については新設法人として消費税の納税義務判定を行うこととなりました。

・外国法人は5年前に設立された法人であるため基準期間は存在します。

・外国法人は日本での事業はこれまで行っていなかったこととから基準期間において課税売上は生じていません。

この場合改正前(2024年9月30日まで)に事業を開始した場合は基準期間における課税売上が存在しないため免税となっていました。

今回の改正により、2024年10月1日以後に日本で新たに事業を開始する外国法人で基準期間があるが課税売上がない法人については新設法人と同様の扱いとなり、外国法人の資本金が日本円で1,000万円以上であるため事業開始初年度より消費税の納税義務が生じることとなります。

なお、外国法人の資本金の外貨換算については事業年度終了の日におけるTTMにより換算することが通達で規程されていますが、消費税の新設法人の規程では事業年度開始の日の資本金額で判定します。

実務上は事業年度開始時点の資本金額をTTMにて換算することが実務上の対応になると考えています。

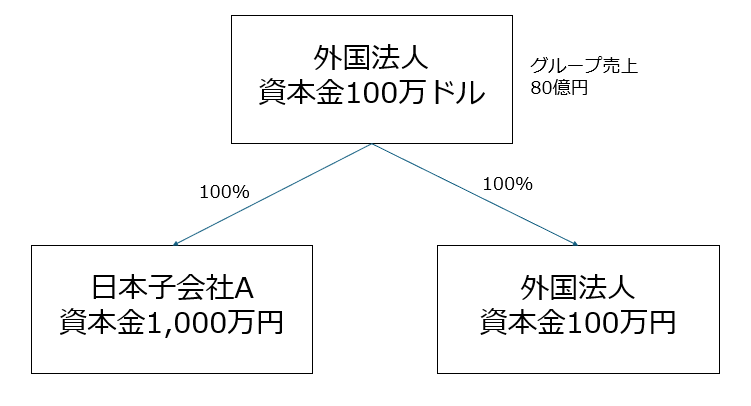

2.外国法人の日本子会社

Ex.外国法人X社はアメリカで5年前に設立された資本金100万ドルの法人です。

この度日本に資本金100万円・持分100%の子会社Bを設立することとなりました。

X社は日本で事業を事業を行ったことはありませんが、3年前に別事業で日本に持分100%の子会社Aを設立しています。

この場合子会社Bは初年度より消費税の納税義務が発生するでしょうか。

A.

〈2024年9月30日までに設立した場合〉

子会社Bの基準期間に相当する期間における子会社Aの課税売上が5億円超の場合

→初年度より納税義務が発生します。

子会社Bの基準期間に相当する期間における子会社Aの課税売上が5億円以下の場合

→初年度は消費税の納税義務が生じません。

〈2024年10月1日以後設立の場合〉

子会社Bの基準期間に相当する期間における子会社Aの課税売上が5億円超の場合

→上記同様初年度より納税義務が発生します。

子会社Bの基準期間に相当する期間における子会社Aの課税売上が5億円以下の場合

→100%資本関係のあるグループ企業の売上合計が50億円を超えている場合は納税義務が発生するようになりました。

(解説)

今回の改正により、特定新規設立法人の規定が見直され納税義務が免除とならない要件として、特定要件の判定の対象となった者の「基準期間相当期間」における課税売上高が5億円を超える場合又は売上金額、収入金額その他の収益の額の合計額が、国外におけるものも含め50億円を超える場合という規程が追加されました。

これまでは子会社Bは新設法人で資本金が1,000万円未満で親会社も日本で事業を行ったことがないため兄弟会社のA社がない場合或いはA社の基準期間に相当する期間の課税売上が5億円以下であれば特定新規設立法人の要件に該当せず免税となっていました。

ですが改正の影響により、グループ会社の基準期間に相当する期間における売上が50億円を超える場合は初年度より納税義務が生じることとなります。

日本に大手外資系企業の進出が増加していることから、消費税の納税義務判定は設立前に行うことが重要となります。

いかがでしょうか。

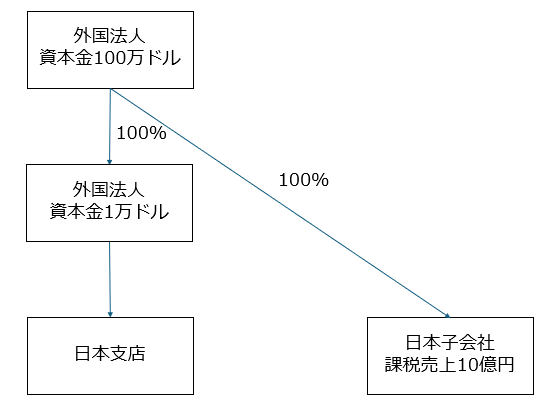

特定新規設立法人の判定は外国法人の日本支店についても、その外国法人が他の外国法人の100%子会社である場合は影響してくる可能性があります。

消費税の納税義務判定は年々複雑になっていることから、慎重に検討することをお勧め致します。

※こういったケースは新設法人かどうかのみ判断しがちです。

グループ会社の状況が掴みにくいため注意が必要となります。

あすか税理士法人

【国際税務担当】街 有帆

プロフィールはこちらをご覧下さいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others