BLOGブログ

Others2024.04.24 【2024年4月改正】裁量労働制とは?

◆ はじめに

令和6年4月、多くの労働・社会保険関係法令の改正があります。今回は、労働基準法・労働契約法関連のうちの一つ、「裁量労働制」について取り上げます。また、その導入要件や手続きの流れ、残業代について解説します。

◆ 裁量労働制とは?

裁量労働制とは、労働基準法第38条により定められた、みなし労働時間制のひとつです。

実際の勤務時間ではなく、使用者(企業)と労働者があらかじめ締結した労使協定で定めた時間を労働時間とみなして、賃金を支払う制度です。「専門業務型」と「企画業務型」の2つがあります。

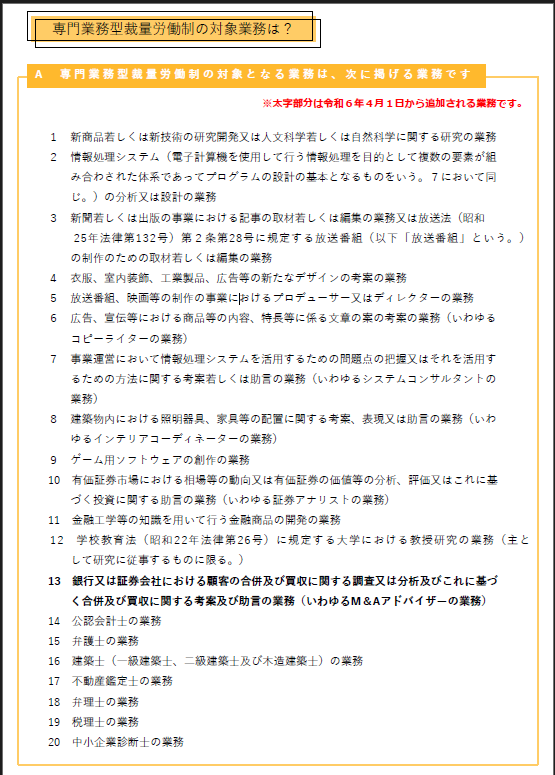

○ 専門業務型 … 厚生労働省が定めた、専門性の高い以下の20業種が対象です。

○ 企画業務型 … 本社本店等、事業の運営に大きな影響を及ぼす決定が行われる事業場において行われる企画、立案、調査、分析等、事業の運営に関する業務が対象です。

いずれにおいても、以下の要件を満たすものに限られます。

① その仕事の進め方について大幅に労働者の裁量に委ねる必要があること。

② その仕事の進め方や時間配分決定などに、使用者(企業)が具体的に指示を

しない。

◆ 導入の流れ

ここからは、税理士事務所が裁量労働制を導入すると仮定して解説をします。

Ⅰ 労使協定の締結

以下の10項目について労働者の過半数を代表する者と結びます。その代表者は、この制度の適用対象労働者(税理士登録者)でなくてもかまいません。

【例】事務所全体の労働者が20人、(うち、税理士登録者5名)の場合

→ 事務所全体の20人の過半数を代表とする者が締結当事者となります。

※ 労働者代表の選出方法は主に挙手・回覧・選挙の3つです。なお、一般的に部長、工場長など、労働条件の決定その他の労務管理について経営者と一体的な立場にある管理監督者(労働基準法第41条第2号)は代表者となれません。

① 制度の対象とする業務 (税理士の業務)

税理士法(昭和26年法律第237号)第2項第1項に規定する税務代理又は税務書類の作成がこれに該当します。

○ 適用対象となり得る労働者の範囲

税理士登録者が対象となります。

※ 税理士登録をしていない有資格者は対象となりません。また、単に税理士登録者であればよいというわけではなく、仕事の進め方や時間配分に裁量が与えられていなければ対象とはなりません。また、労働基準法第 6 章の年少者及び同法第 6 章の 2 妊産婦等に関する規定における労働時間の算定には適用されません。

② 1日の労働時間としてみなす時間(みなし労働時間)の設定

※ 法定労働時間(8時間)を超える設定自体は認められていますが、その場合、その超える部分には都度割増賃金が発生します。

③ 税理士業務の遂行手段や時間配分の決定に関しては、使用者が労働者に具体的な指示をしない。

※ 時間配分の決定には、始業及び就業の時刻も含まれます。

以下のような事例は、労働時間のみなしの効果は生じないものとされます。

・ 会議が10時からあるので、使用者が出社時刻を指定する。

・ 所定労働時間相当働いたとしても明らかに処理できない業務量を与える。

※ 所定労働日を定めるのは問題ありません。

④ 適用労働者の労働時間の状況に応じて実施する健康・福祉確保措置の具体的な内容

※ 労働時間の状況の把握が義務づけられています。

【例】タイムカードの記録、PCの使用時間の記録等

⑤ 適用労働者からの苦情処理のために実施する措置の具体的内容

【改正】以下の⑥~⑧は、令和6年4月1日以降、労働者にこの制度を適用させるために追加で必要となる項目です。

⑥ 制度の適用に当たって労働者本人の同意を得なければならないこと

※ 労働者本人の同意は、労働者ごとに、かつ労使協定の有効期間ごとに得られるものが必要です。

※ 書面によること等、手続き方法を具体的に定めることが適当です。

⑦ 制度の適用に労働者が同意をしなかった場合に不利益な取扱いをしてはならないこと

※ 具体例として、解雇、賃金の減額、降格等などがあげられます。

⑧ 制度の適用に関する同意の撤回の手続

※ 同意の撤回が可能であることを前提として定める必要があります。労使協定において同意の撤回は認めない旨を定めることはできません。

⑨ 上記④、⑤、⑥、⑧の労働者ごとの記録を協定の有効期間中及びその期間満了後5年間 (当面の間は3年間)保存すること

※ 作成保存方法は書面だけでなく、電磁的記録でも可能です。

⑩ 労使協定の有効期間

※ 3年以内とすることが望ましいです。(自動更新は認められません。)

Ⅱ 個別の労働契約や就業規則等の整備

※ Ⅰの労使協定とは別に個別の労働契約や就業規則等にこの制度に関する規定を定める必要があります。

Ⅲ 所轄労働基準監督署に協定書を届け出る

Ⅳ 労働者本人の同意を得る

※ 就業規則による包括的な同意は、個別の同意には当たりません。

Ⅴ 制度の実施

◆ 裁量労働制と時間外割増賃金(残業代)

裁量労働制は、あらかじめ労使協定で定めた労働時間を実労働時間とみなすため、基本的には割増賃金は発生しません。ただし、以下の場合は例外として割増賃金が発生します。

① みなし労働時間>法定労働時間

原則として1日8時間、週40時間までが法定労働時間です。

【例】みなし労働時間を9時間と定めた場合

→法定労働時間を超えた1時間分は、都度時間外割増賃金が発生します。

② 深夜労働

労働基準法の定める深夜労働にあたる22時~翌5時(条例によって23時~翌6時)は、裁量労働制であっても深夜労働となり、最低25%以上の割増賃金が発生します。

③ 休日出勤

週1日または4週ごとに4日の法定休日に働くと労働基準法の休日労働にあたり、休日割増賃金の対象となります。

◆ 裁量労働制のメリット、デメリット

① 使用者側

○ メリット

・ 深夜残業や休日出勤がなければ、基本的に給与は定額のため、労務管理の負担が軽減されます。

・ 社員満足度が高まり、多様な人材の確保に有効です。

○ デメリット

・ 導入手続きが煩雑で、事務負担が大きくなります。

② 労働者側

○ メリット

・ 仕事の進め方や時間配分に裁量が与えられるため、自由度の高い働き方が可能です。

○ デメリット

・ 自己管理ができない人には不向きです。(長時間労働になりがちなため)

・ 基本的に残業代が出ないため、通常の勤務形態で働く場合よりも賃金面で不利になる可能性があります。

◆ その他

① 年次有給休暇の取得は適用されますが、半休は認められません。

② 給与計算において、出勤しなかった日を欠勤として該当日数分を控除します。

◆ まとめ

いかがでしたでしょうか。

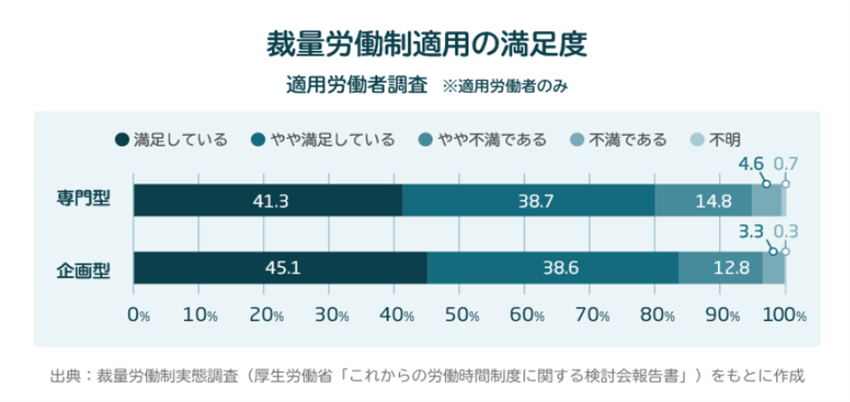

裁量労働制は、高い専門性を持つ適用労働者が、実際に業務遂行及び時間配分の裁量性を有し、待遇面においても十分な状況で働くことができるのであれば、満足度も高くなりますが、一方で使用者が過剰な仕事量を与えても割増賃金を支払わなくてもよいといった、誤った認識でこの制度を採用した結果、労使間のトラブルになり、裁判に発展するケースもあります。

使用者側が制度の趣旨を十分に踏まえた労務管理をすることによって専門性の高い人材確保につながり、労使双方にとって満足度の高いものになると考えます。

あすか税理士法人

藤野 絵美

BLOGブログ

国際税務

国内税務

会計制度

Others