BLOGブログ

国際税務2019.03.01 外国法人が日本で消費税を納税!?

外国法人が消費税の納税義務を負うケース

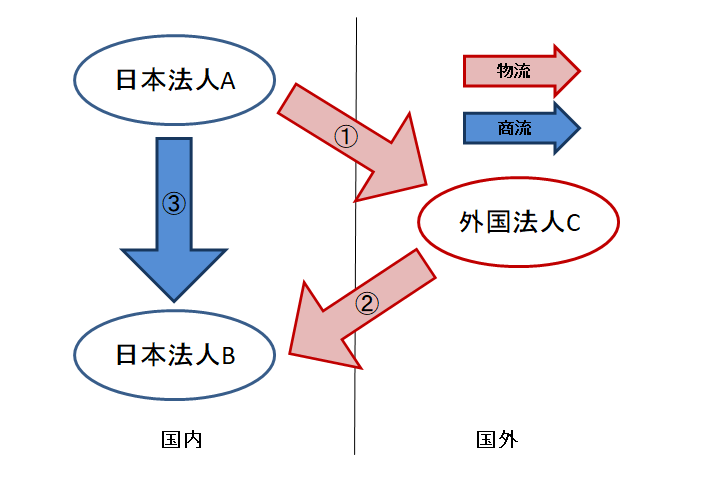

こんな商流ありませんか?

日本法人Aから日本法人Bへ商品を売却する際に、間に外国法人Cを挟んで商売するケース、ありませんか?

日本法人Aは日本法人Bに直接の口座を持っておらず、外国法人Cが日本法人Bに対する口座を有するイメージです。

図にするとこんな感じです。

モノ:日本法人A→日本法人B

請求書(伝票):日本法人A→外国法人C→日本法人A の流れです。

この図のビジネスでは、原則的に外国法人Cは消費税の納税義務者になります。

外国法人Cが日本国内でモノの仕入と売上を行ったと考えるのが日本の消費税の考え方です。申告納税が漏れてしまっている外国法人が多いのでは無いかと思います。

外国法人は即日本で納税が発生するのか?

たまたま図にあるようなビジネスを一回だけ行った外国法人は、その事業年度から消費税を納税する必要があるのでしょうか?

答えは”NO”です。

日本の消費税は、二年前(基準年度)の課税売上が1,000万円以下であれば免除されます。

一回だけこのような取引をした場合には、原則的に消費税は納める必要が無いわけです。

従って注意が必要なのは、このような取引を繰り返している外国法人、となります。

ただ、一点注意が必要なのは新設外国法人です。

二年前の事業年度が無い新設法人のうち、事業年度の開始日における資本金の額が1,000万円以上など一定の場合には消費税の納税義務があるので要注意です。

外国法人への売上と仕入に係る消費税取扱い

次に、図のビジネスにおける①と②の消費税の取扱について確認しましょう。

外国法人Cが消費税納税義務の対象となり得る旨を説明しましたが、その取引相手である日本法人A、日本法人Bはどのようにこの取引を理解すれば良いのでしょうか。

答えはシンプル。

日本法人Aから外国法人Cへの売上①は「国内売上」として課税売上処理となります。

輸出許可証が無いことからも明らかですよね。

次に外国法人Cから日本法人Bへの売上(日本法人B目線では仕入)は「国内仕入」として課税仕入処理となります。

国内に外国法人Cがいるイメージで考えて頂くと、消費税が理解しやすいと思います。

ちなみに法人税は全く異なる考え方をします。この点はまた別のブログで説明しますね。

外国法人が日本で申告納税する場合

日本に拠点を持たない外国法人が、税金の申告納税をすることは困難です。

よって、日本の法律では「納税管理人」を置くように定められています。

納税管理には誰でもなることが出来ますが、税務当局からの郵送物等も納税管理人のもとに届くこととなるので、専門知識がある人(会社も可能)を選定すべきです。

ちなみに、私たち「あすか税理士法人」は納税管理人実績が多数ございますので、一度御相談下さいませ。

納税管理人以外にも税務当局へ提出すべき書類がありますので、漏れなく手続きしましょう。

外国法人Cが日本の消費税を理解することは困難だともいますので、日本法人Aや日本法人Bからアナウンスしてあげるのが、プラスアルファの関係構築の為にも良いのでは無いかと思います。

本ブログのポイント

- ■ 外国法人が日本の消費税納税義務を負うケースあり

- ■ 外国法人が日本にいるイメージで消費税を考える

- ■ 取引を繰り返す外国法人は要注意

- ■ 日本法人A→外国法人Cの取引を輸出扱いしない

- ■ 外国法人は納税管理人をたてる

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others