BLOGブログ

国内税務2025.01.22 【税制改正】令和7年税制改正大綱~消費税・国際課税~

今回は、令和7年税制改正大綱の消費税・国際課税の中から気になるものをピックアップして確認していきます。

令和7年税制改正大綱の所得税についてはこちらで説明しておりますので、ご確認ください。

1.【消費税】

外国人旅行者向け消費税免税制度(輸出物品販売場制度)の見直し

(1)免税方式の見直し

そもそも、改正前の輸出物品販売場制度は、外国人旅行者等が免税店で免税対象物品を購入する際にパスポート等を提示することで、消費税を含めない価格で商品を購入することができます。

しかし、この制度を不適切に利用することで、免税購入品が国外に持ち出されないまま、国内で不正な横流し等がされるという事案が多発しているのが現状です。

そこで、こうした制度の不正利用を排除するために今回制度の見直しが行われるということです。

外国人旅行者に消費税相当額を含めた価格で免税対象物品を販売し、

購入した日から90日以内に出国時に税関において持出しが確認された場合に免税販売が成立する制度へ見直されます。

国外への持出しの確認後に輸出物品販売場を経営する事業者から外国人旅行者に消費税相当額を返金するといった「リファンド方式」となります。

(2)免税対象物品の範囲の見直し

〈改正前〉

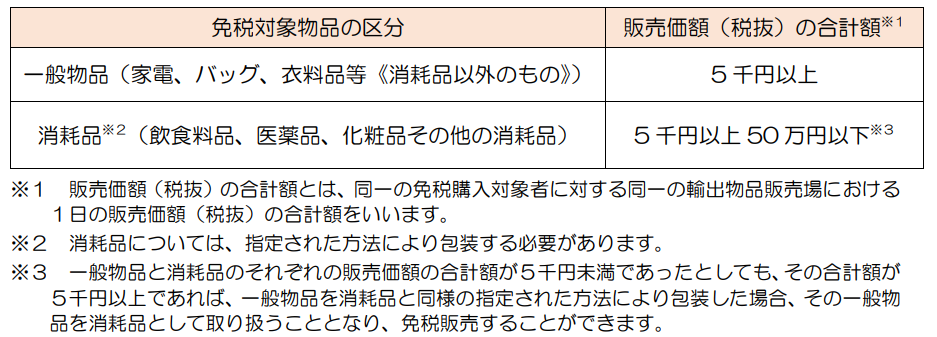

・現在の免税対象物品とは、「通常生活の用に供する」物品です。金又は白金の地金や事業用又は販売用として購入されることが明らかな物品は、免税販売の対象となりません。

免税対象物品には、物品の区分に応じて金額基準が設けられています。

〈改正後〉

・一般物品と消耗品の区分が廃止されます。

一般物品と消耗品の区分を廃止することにより、消耗品についての購入上限額(50万円)及び特殊包装の要不要が廃止。

・免税対象物品の対象とされているのは、「通常生活の用に供するもの」ですが、その要件が廃止されます。

・金地金等の不正の目的で購入される可能性が高い物品については、免税販売の対象外とされる物品として個別に定める仕組みとされます。

(3)免税販売手続の見直し

・税抜100万円以上の免税対象物品について、商品を特定するための情報(シリアルナンバー等)を国税庁に提供する購入記録情報の送信事項に追加。

・免税購入対象者が輸出物品販売場で購入した免税対象物品について、

免税店以外から、別途国外へ配送する、「別送」により

出国時に携帯していない場合に、その免税対象物品の配送等に係る書類によ

り輸出したことを確認することにより「別送」が認められていましたが、

その取扱いは「令和7年3月31日」をもって廃止されます。

ただし、免税購入対象者が輸出物品販売場で運送契約を締結し、かつ、その場で物

品を運送事業者へ引き渡す、「直送」による免税販売方式については、引き続き輸出免税制度により消費税を免除することができます。

(3)の「別送」を除きこれら改正の適用時期は、令和8(2026)年11月1日以後に行われる免税対象物品の譲渡等について適用されます。

2.【国際課税】

外国子会社合算税制等の見直し

まず、外国子会社合算税制とは、内国法人や居住者が、実質的な活動を伴わない海外子会社等(いわゆるペーパーカンパニー)を利用することにより日本の税負担を軽減・回避するといった行為を防止するために、一定の要件に該当する外国子会社等の所得を内国法人や居住者の所得に合算して日本で課税する制度です。

(1)合算時期の変更

内国法人に係る外国関係会社の各事業年度に係る課税対象金額等に相当する

金額は、その内国法人の収益の額とみなして、内国法人の各事業年度の所得の

金額の計算上、益金の額に算入します。

事務負担を軽減するための見直しとして、その事業年度終了の日の翌日から4月(現行:2月)を経過する日を含むその内国法人の各事業年度の所得の金額の計算上、益金の額に算入するものとされます。

(2)添付書類の省略

申告書に添付又は保存をすることとされている外国関係会社に関する書類の範囲から、「株主資本等変動計算書及び損益金の処分に関する計算書」、「貸借対照表及び損益計算書に係る勘定科目内訳明細書」が除外され不要となります。

外国子会社合算税制の改正の適用時期は、内国法人の令和7年4月1日以後に開始する事業年度に係る外国関係会社の課税対象金額等(その外国関係会社の同年2月1日以後に終了する事業年度に係るものに限る)について適用されます。別途経過措置も設けられています。

あすか税理士法人

【スタッフ】渋谷優果

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others