BLOGブログ

国内税務2025.01.08 【税制改正】令和7年税制改正大綱~所得税~

明けましておめでとうございます。

本年も何卒宜しくお願い申し上げます。

さて、新年一発目のブログは令和7年税制改正大綱について書きたいと思います。複数回に分けようと思いますが、今回は所得税についてです。

出張に向かう新幹線から富士山が綺麗に見えました!富士山って本当に綺麗な形ですよね。綺麗な姿を見ることが出来てテンションが上がりました。

皆様にとって2025年が良い一年になりますように。。

では早速参ります。

1.基礎控除(拡充)

合計所得が2,350万円以下の個人について基礎控除額を10万円引き上げる。

合計所得額に応じた基礎控除額は下記の通りとなる(令和7年分以降)。

2.特定親族特別控除(新設)

生計を一にする合計所得123万円以下(給与所得だけなら年収約188万円)の年齢19歳以上23歳未満の親族で、控除対象扶養親族に該当しないものを有する場合は、その扶養者の総所得金額から一定金額を控除する。

特定親族の合計所得金額に応じた、被扶養者の控除額は下記の通りとなる(令和7年以降)。

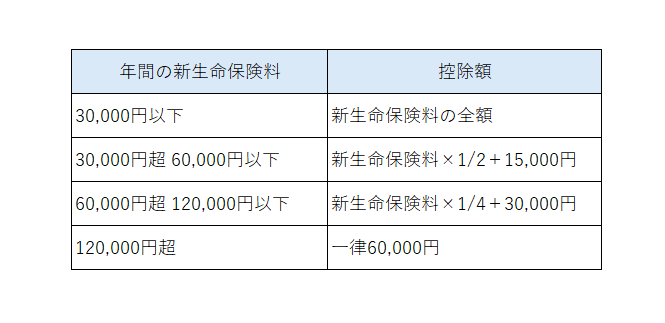

3.生命保険料控除(拡充)

23歳未満の扶養親族を有する者が支払う新生命保険料について、令和8年以降の新生命保険料控除の控除額が下記の通りとなる。

※新・旧生命保険料の支払がある際は、控除適用額の上限が6万円(2万円アップ)

※一般生命保険料控除・介護医療保険料控除、個人年金保険料控除の合計適用限度額は12万円のまま(改正無し)

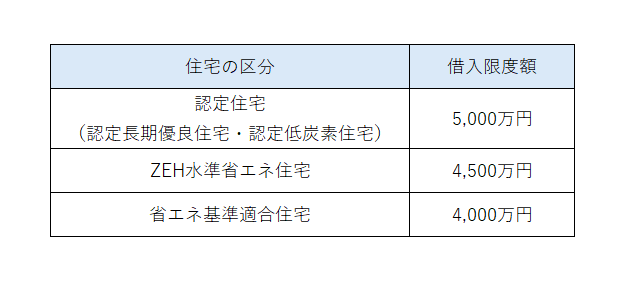

4.住宅ローン控除(拡充)

特例対象個人(★)が認定住宅等の新築等をして令和7年1月1日~同年12月31日までの間に居住の用に供した場合の住宅借入金等特別控除計算における借入限度額は下記の通りとする。

★特例対象個人:年齢40歳未満で配偶者を有する者、年齢40歳以上であって年齢40歳未満の配偶者を有する者、年齢40歳以上であって年齢19歳未満の扶養親族を有する者

5.既存住宅特定改修工事特別控除(拡充)

特例対象個人がその謝の所有する居住用家屋について一定の子育て対応改修工事をして、当該居住用の家屋を令和7年1月1日から同年12月31日までの間に居住の用に供した場合も住宅改修工事特別控除の適用対象とする。

控除額は子育て対応改修工事に係る標準的な工事費用相当額(250万円を限度)の10%に相当する金額とする。

6.その他(拡充)

(1)同一生計配偶者・扶養親族の合計所得金額要件を58万円以下(10万円引上げ、給与所得のみなら年収123万円)に引上げ。

(2)ひとり親の生計を一にする子の総所得金額等の合計額を58万円以下に引上げ。

(3)勤労学生の合計所得金額要件を85万円に引上げ。

※(1)~(3)いずれも令和7年分以降の予定。

次回は法人税について解説したいと思います!

あすか税理士法人

【国際税務・国内税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others